imZusammenhangmit der Praxis

eröffnung sind Reiseaufwendun

gen und Fahrtkosten (z.B. für Stu

dienbesuch anderer Praxen), Fort

bildungskosten,Anschaffungenvon

Literatur und Büromaterial, Mak

lergebühren, Beratungskosten, Ar

beitskleidung, Kilometergelder für

einFahrzeugusw.

Gewinnermittlung

In der Regel ermitteln Ärzte den

Gewinn durch Einnahmen-Ausga

ben-Rechnung. Maßgeblich ist da

bei das Kalenderjahr des Zuflus

ses der Einnahmen und des Ab

flusses der Ausgaben. Gerade in

der Startphase ist es somit mög

lich, das steuerliche Jahresergebnis

stark zu beeinflussen, beispielswei

se durch vorgezogenes Tätigen von

Ausgaben. Mit demGewinnfreibe

trag gibt es die Möglichkeit einen

Teil des Gewinnes eines Betriebes

steuerfrei zubelassen.Dermaxima

le Gewinnfreibetrag beträgt damit

€

45.350,–.

BuchführungundBelegwesen

Ausgaben müssen in aller Regel

nachgewiesenwerden. Für alleAus

gaben müssen die entsprechenden

Belege aufbewahrt werden. Es ist

vonVorteil,bei denBelegenund im

Zahlungsverkehr zwischen Privat

sphäre und Betriebssphäre zu un

terscheiden. Private Ausgaben soll

ten über ein Privatkonto bezahlt

werden. Für betriebliche Einnah

menundAusgaben sollte daher zu

mindest ein eigenes betriebliches

Konto eingerichtet werden. Auch

kann es vorteilhaft sein, nicht nur

mit einer, sondern mit mehreren

Bankverbindungen zu arbeiten.

Gründungsleitfaden

Zu allen erwähnten Themen fin

den Sie weitere und detaillierte In

formationen im Praxisgründungs

leitfaden Dieser kann jederzeit im

Kammeramt in der Schulgasse 17,

6850 Dornbirn, abgeholt werden.

Außerdem ist er online auf der

Ärztekammer-Homepage abrufbar.

UnsereMitarbeiter beraten Sie ger

ne!

Auch freiberuflich tätige Ärzt

innen und Ärzte sindMitglied des

Wohlfahrtsfonds und erwerben da

her neben der staatlichen Pension

(ASVG oder GSVG) einen zusätz

lichen Anspruch auf Versorgungs

leistungen aus dem ärzteeigenen

Wohlfahrtsfonds der Ärztekammer

für Vorarlberg. Wenn dann alters

bedingt oder krankheitshalber die

ärztliche Tätigkeit eingestellt wird,

erhält man neben der staatlichen

eine zusätzliche Pension aus dem

Wohlfahrtsfonds.

Gerade am Beginn der freibe

ruflichen Tätigkeit als Vertrags-

oder Wahlarzt sind Möglichkeiten

zur Ermäßigung der Beiträge zum

Wohlfahrtsfonds vorgesehen. Hier

für ist diesbezüglich eine rechtzei

tige Antragstellung erforderlich.

Vertrags-,Wahl- undWohnsitzärz

te sind – sofern keinBefreiungstat

bestand vorliegt – imWohlfahrts

fonds krankenversichert undhaben

dieentsprechendenBeiträgezuent

richten.

Die professionelle Vermögens

veranlagungund laufendeversiche

rungsmathematische Begutachtun

gen des Wohlfahrtsfonds sichern

die zukünftigenAnsprüche.

Ansprechpartnerbei derÄrztekam

mer für Vorarlberg ist Christoph

Luger

.

Steuern

Zur Vorbereitung der Praxiseröff

nung ist die frühzeitige Konsulta

tion eines Steuerberaters wichtig.

Bei der Auswahl des Steuerbera

ters sollte darauf geachtet werden,

dass er schon Erfahrung in der Be

treuung von Ärzten hat. Empfeh

lenswert ist auch, gleich zu Beginn

den Leistungsumfang des Steuer

beraters sowie das dafür anfallende

Honorar zu vereinbaren.

Leistungendes Steuerberaters

•Umfassende steuerliche und wirt

schaftliche Beratung bei allen grö

ßerenfinanziellenEntscheidungen

• Beratungbei derOrganisationder

Buchhaltung und des Rechnungs

wesens

• Steuerliche Vertretung gegenüber

denFinanzbehörden

• Beratungbei Investitionen

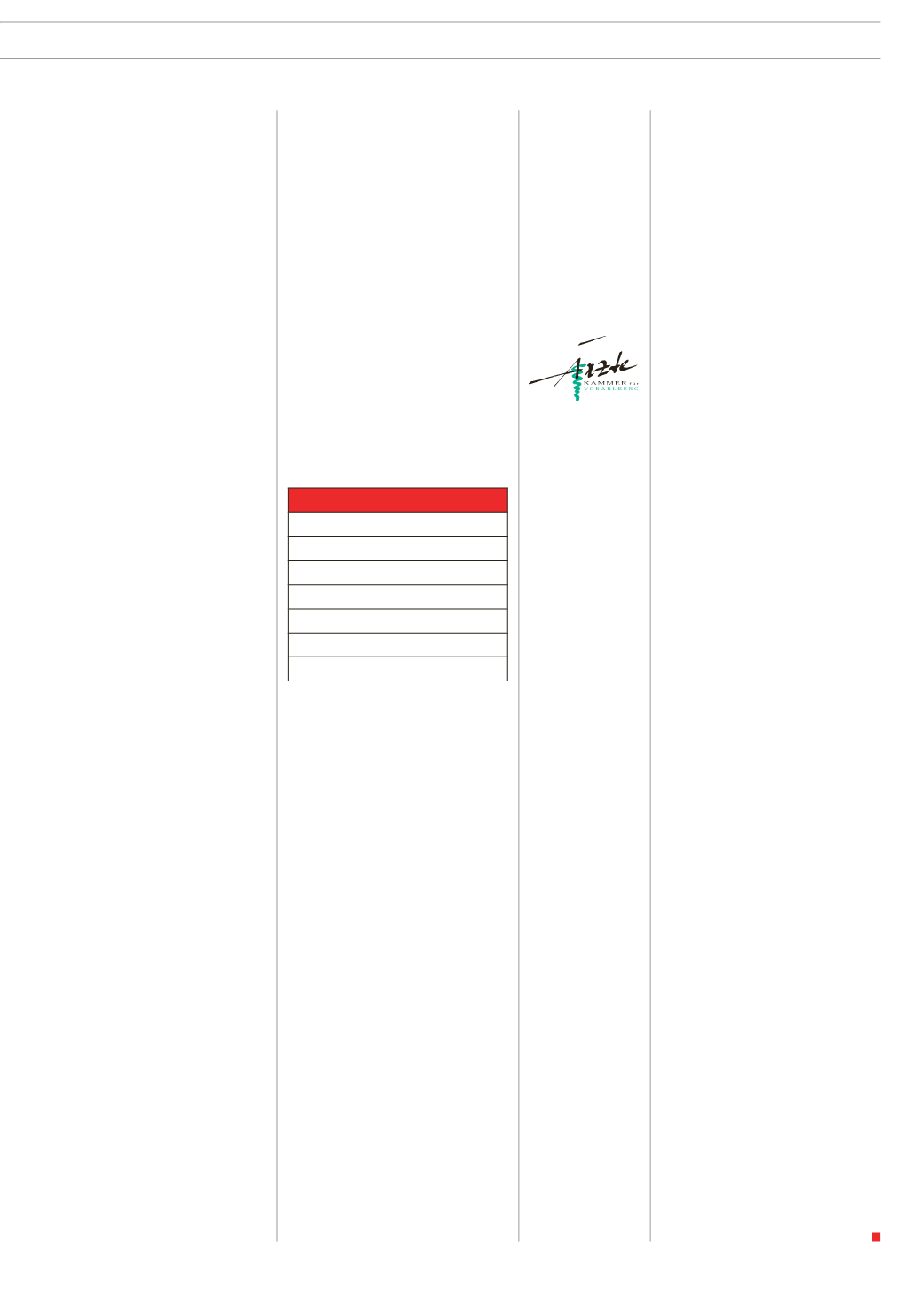

WesentlicheSteuerarten

Steuerlich müssen einige Punkte

beachtetwerden.

Einkommenssteuer

Die Einkommensteuer bemisst sich

nachdemGewinnund ist inÖster

reich progressiv gestaltet. Einkom

menbis

€

11.000 ist steuerfrei,50%

Einkommensteuer zahltman ab ei

nem steuerpflichtigen Einkommen

von

€

90.000,–. Ab einemEinkom

men von

€

1Mio wird der Steuer

satz auf 55% angehoben.

ImDetail gestaltet sichderSteu

ertarif wie folgt:

Stufebis

Steuersatz

11.000

€

0%

18.000

€

25%

31.000

€

35%

60.000

€

42%

90.000

€

48%

1.000.000

€

50%

über 1.000.000

€

55%

NachdemTarif ergeben sichbei ei

nem Einkommen von

€

61.000,–

eine Einkommenssteuer (ohne Be

rücksichtigung von Absetzbeträ

gen) in Höhe von

€

18.960,– und

ein Durchschnittssteuersatz von

31,08%.

Umsatzsteuer

Die Umsatzsteuer tangiert Ärzte in

der Regel nicht, weil die ärztlichen

Leistungen von der Mehrwertsteu

er unecht befreit sind. Ungeach

tet der Steuerbefreiung geltenÄrzte

alsUnternehmer imSinnedesUm

satzsteuergesetzes.

Mietvertragsgebühr

Zu beachten ist auch die Mietver

tragsgebühr für Mietverträge (1%

desWertes der Leistungen imMiet

vertrag).

Aufwendungen imZusammenhang

mit der Praxisgründung können

steuerlich verwertet werden, und

zwar auch dann, wenn dieAusgabe

im Jahr vor derPraxiseröffnung ge

tätigtwird.GängigeAufwendungen

ARZT IM LÄNDLE

10-2017

|

7